国内医疗器械产品同质化严重 高端市场被外资企业垄断

中国医疗器械产业由小到大,迅速发展,现已成为一个产品门类比较齐全、创新能力不断增强、市场需求十分旺盛的朝阳产业。特别是近年来,医疗器械产业发展速度进一步加快,连续多年产值保持两位数增长,产品出口的数量和科技含量也不断提升。

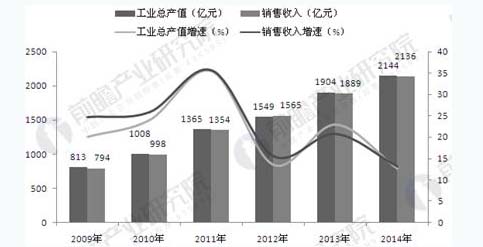

据前瞻产业研究院发布的《医疗器械行业市场需求预测与投资战略规划分析报告》数据显示,2014年中国医疗器械行业共实现销售收入2136亿元,同比增长13.10%;工业总产值也达2144亿元,同比增长12.63%。从近年来医疗器械和医药工业总产值增速来看,医疗器械的发展速度总体上快于医药工业。

我国医疗器械行业规模增长情况(单位:亿元,%)

资料来源:国家统计局 前瞻产业研究院整理

医疗器械的低端产品中,产品性能同质化严重,存在一定程度的供给过剩。我国医疗器械制造业中极少数产品拥有自主专利,大部分产品为低端产品,且类型性能相似,缺乏市场区分度,主要通过降低价格进行竞争。行业中出口占销售收入比重很大,产品质量缺乏优势也经常会造成企业之间激烈的价格竞争。

医疗器械高端产品对于进口依赖较为严重,国产企业的产品主要集中在中低端。潜在的竞争对手主要是上游或下游企业的纵向一体化,或者是其他大行业通过兼并收购进入该领域。

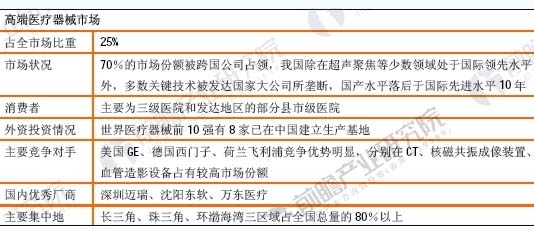

国内医疗器械市场中,高端产品约占25%份额,其中70%由外资占领,在绝大多数领域外资企业在技术和质量上遥遥领先于国内企业,尤其是医学影像设备和体外诊断等技术壁垒较高的领域,市场占有率超过75%。

中国医疗机构每年都要花费巨额外汇进口大量医疗装备,国内的三级医院一般都采用进口医疗器械,即使是二级医院,也有2/3的医疗器械是进口产品。

具体而言,在我国医用器械领域,约80%的CT市场、90%的超声波仪器市场、85%的检验仪器市场、90%的磁共振设备、90%的心电图机市场、80%的中高档监视仪市场、90%的高档生理记录仪市场均被外资企业垄断。

我国高端医疗器械市场概况

资料来源:前瞻产业研究院整理

我国医疗器械企业在中、低端市场中具有天然优势:如较低生产成本带来的价格优势,享受国家政策的相对倾斜,对本地化渠道掌握的优势等。

因此国内企业占据了我国医疗器械行业中低端市场的75%,目前本土企业能提供大部分的基础必备器械,其价格相比进口产品低至少30%-50%。虽然GE、飞利浦和西门子分别推出了战略计划,生产更多的产品来满足基层市场的中低端医疗器械需求,但是本土企业的价格优势和逐渐提高的技术指标仍然将在大部分的招标中拥有优势。

此外,一些细分行业已出现龙头企业,主要集中在较高附加值的产品领域;而在低端耗材和黑白B超等低端医疗器械领域生产厂家较多,产品区分度低,行业集中度低。

智源信和医疗供应链管理有限公司版权所有 京ICP备15052453号